Порядок заполнения уведомления по НДФЛ и страховым взносам

Уведомление составьте по форме, которая утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Бланк уведомления состоит из титульного листа и раздела «Данные». В разделе «Данные» укажите сведения по обязательствам учреждения, по которым к сроку уплаты не сдается налоговая отчетность с начислениями. А именно:

- КБК налога или взноса;

- сумму платежа;

- код отчетного или налогового периода;

- отчетный год.

Отчетный период вы обозначаете кодом 21, 31, 33 или 34. А далее указывайте номер месяца:

- 01, 02, 03 — за период с 1-го по 22-е число первого, второго, третьего месяца квартала соответственно;

- 11, 12, 13 — за период с 23-го по последнее число первого, второго, третьего месяца квартала соответственно.

Ниже посмотрите фрагменты таблиц. В первой - коды периодов, сроки сдачи уведомлений и уплаты НДФЛ в 2025 году. Во второй - аналогичные данные в отношении взносов. Полные таблицы Вы можете посмотреть в журнале «Зарплата в учреждении». Сроки в таблицах — с учетом переносов из-за выходных дней.

Таблица 1. Уведомления по НДФЛ в 2025 году: коды периодов и сроки

| Месяц | Период, в котором удержали НДФЛ | Срок сдачи уведомления | Код отчетного периода | Срок пополнения ЕНС на сумму в уведомлении |

| Январь | 01.01–22.01 | 27.01 | 21/02 | 28.01 |

| 22.01–31.01 | 03.02 | 21/11 | 05.02 | |

| Февраль | 01.02–22.02 | 25.02 | 21/02 | 28.02 |

| 23.02–28.02 | 03.03 | 21/12 | 05.03 |

Скачать таблицу полностью >>>

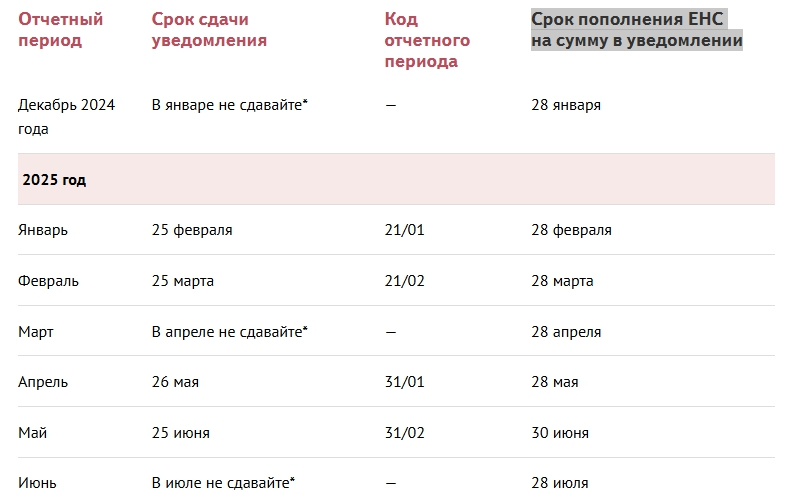

Таблица 2. Уведомления по страховым взносам в 2025 году: коды периодов и сроки

| Отчетный период | Срок сдачи уведомления | Код отчетного периода | Срок пополнения ЕНС на сумму в уведомлении |

| Январь | 25 февраля | 21/01 | 28 февраля |

| Февраль | 25 марта | 21/02 | 28 марта |

Скачать таблицу полностью >>>

В какие сроки перечислять НДФЛ

Сроки уплаты НДФЛ, как и раньше, зависят от периода выплаты зарплаты. Но если в 2023 году вы перечисляли налог один раз в месяц, то в 2024 и 2025 годах уплачивать НДФЛ Вы должны дважды в месяц:

- 5-го числа текущего месяца. До этого срока вам предстоит уплачивать НДФЛ, исчисленный и удержанный за период с 23-го по последнее число предыдущего месяца;

- 28-го число текущего месяца. До этого срока будете уплачивать НДФЛ, который удержали за период с 1-го по 22-е число текущего месяца.

Чтобы не запутались в датах, вы можете использовать таблицу из журнала «Зарплата в учреждении». В ней — крайние сроки уплаты НДФЛ в 2025 году. Все даты указаны с учетом федеральных праздничных дней.

Таблица для бухгалтера с датами уплаты НДФЛ в 2025 году |

|

Скачать таблицу полностью >>>

В какие сроки перечислять страховые взносы

Срок уплаты — не позднее 28 числа следующего месяца. Дедлайны для уплаты взносов на 2025 год посмотрите в таблице ниже.

Таблица для бухгалтера с датами уплаты взносов в 2025 году |

|

Скачать таблицу полностью >>>

По каким новым контрольным соотношениям проверять уведомления

С 1 января 2025 года ФНС будет использовать 86 контрольных соотношений из приказа от 16.01.2024 № ЕД-7-15/19@. Новые формулы полностью дублируют те, которые налоговая рекомендовала в письме ФНС от 31.01.2024 № ЕА-4-15/971. Отличие только в юридической силе этих документов. Теперь, если инспекторы обнаружат несоответствие показателей контрольным соотношениям, уведомление сочтут не представленным полностью или частично (п. 9 ст. 58 НК). Теоретически до 1 января они должны были принимать уведомления даже с ошибками. На практике при расхождениях инспекторы просили работодателей уточнить данные.

Когда ФНС откажет учреждению в приеме уведомления полностью, а когда частично, посмотрите в таблице ниже.

Причины для отказа в приеме уведомления полностью и частично

| Ситуация | Как ФНС не примет уведомление |

| Ошибка в уведомлении, в котором отражен один налог или страховой взнос | Полностью |

| В одном уведомлении отражены налоги и взносы. Ошибка — в полях по каждому налогу и взносу | Полностью |

| В одном уведомлении отражены налоги и взносы. Ошибка допущена только по одному налогу (взносу) | Не примет уведомление в части налогов и взносов, по которым допущены ошибки |

В какой срок, и как, инспекторы сообщат Вам об ошибке в уведомлении мы рассказали в журнале «Зарплата в учреждении».

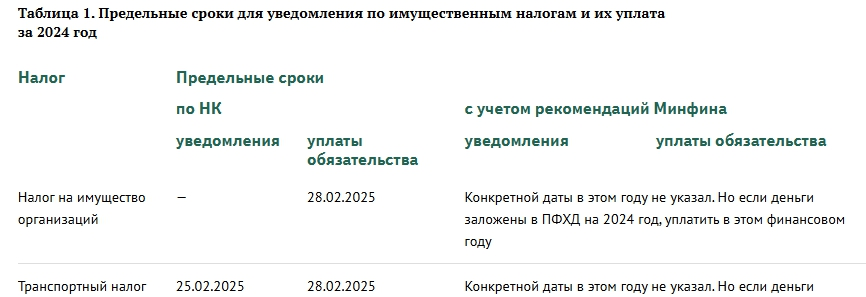

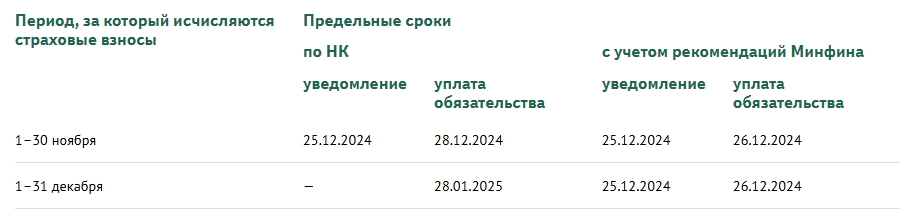

Срок уплаты налогов остался пережний |

28-е число месяца, который будет за истекшим отчетным периодом - крайний срок уплаты земельного, транспортного и туристического налогов и налога на имущество |

Исключение - имущественные налоги за год, которые Минфин просит ежегодно уплатить заранее из-за сроков завершения финансовых расчетов по ЕНС. Фрагмент сравнительной таблицы с датами по НК и рекомендациям Минфина смотрите ниже. В ней найдете сроки как для уведомления, так и последнего платежа.

Посмотреть таблицу полностью >>>

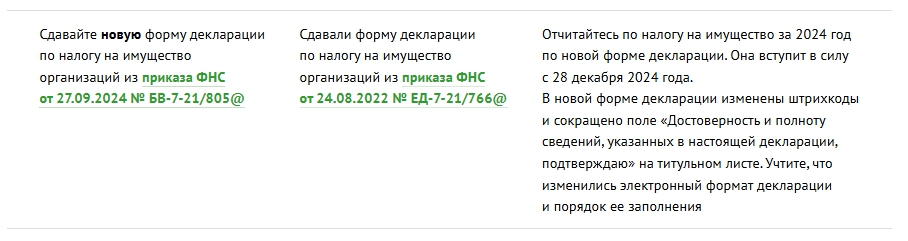

Налог на имущество

В 2025 году, также как и в 2024-ом, учреждения не обязаны представлять уведомления за истекший налоговый период по налогу на имущество. Госсектор исчисляет налогооблагаемую базу исходя из среднегодовой стоимости объектов. А начиная с 2024 года предусмотрена уплата налога на имущество после представления соответствующей налоговой декларации. Сдать ее надо на месяц раньше, чем прежде, — до 25 февраля по новой форме.

Код ОКТМО. Если учитываете на балансе недвижимое имущество, которое расположено не по местонахождению учреждения, то уплачивайте налог на имущество по расположению каждого из объектов.

Код ОКТМО по каждому объекту заполняйте в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (ф. 1110355). Такие разъяснения - в письме ФНС от 25.03.2024 № БС-4-21/3309@

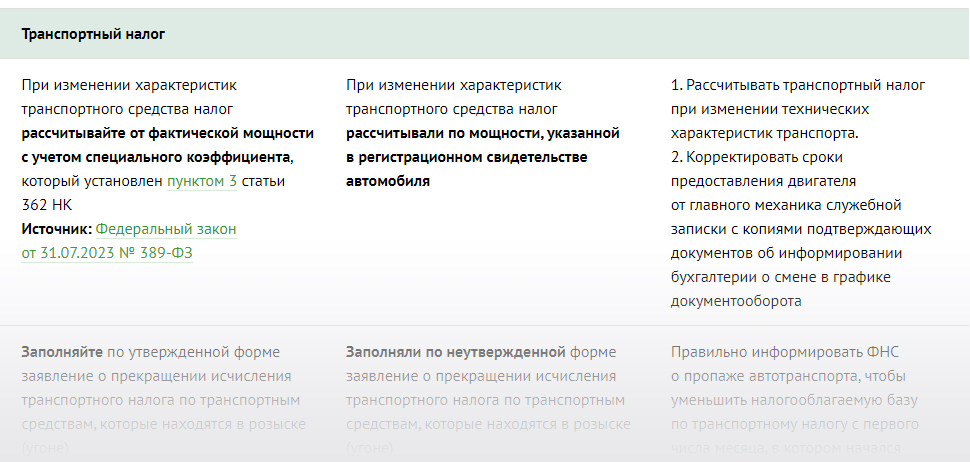

Транспортный налог

По транспортному налогу нужно подавать уведомление для ЕНП, так как декларацию по этому налогу не сдают. Чтобы ИФНС отразила на ЕНС обязательство по транспортному налогу, в уведомлении укажите, что это за платеж и за какой он период.

При переезде транспорта в новый регион зарегистрируйте его по новому месту нахождения. Налог будут начислять в новом регионе со следующего месяца. Если ваш транспорт угнали, подайте сведения об этом в любую налоговую и любым способом. Самоходные и спецсредства для сельхозработ от налога освободили. Изменения по транспортному налогу с 2024 года смотрите в таблице.

Справочная таблица с изменениями для бухгалтера по налогам

Земельный налог

По земельному налогу нужно подавать уведомление для ЕНП, так как декларацию по этому налогу не сдают. Чтобы ИФНС отразила на ЕНС обязательство по земельному налогу, в уведомлении укажите, что это за платеж и за какой он период.

Сроки сдачи и коды периодов для уведомлений по земельному налогу за 2025 год

| Отчетный период | Срок сдачи уведомления | Код отчетного периода | Срок пополнения ЕНС на сумму в уведомлении |

| I квартал | 25 апреля | 34/01 | 28 апреля |

| II квартал | 25 июля | 34/02 | 28 июля |

| III квартал | 27 октября | 34/03 | 28 октября |

| 2025 год | 25 февраля 2026 года | 34/04 | 2 марта 2026 года |

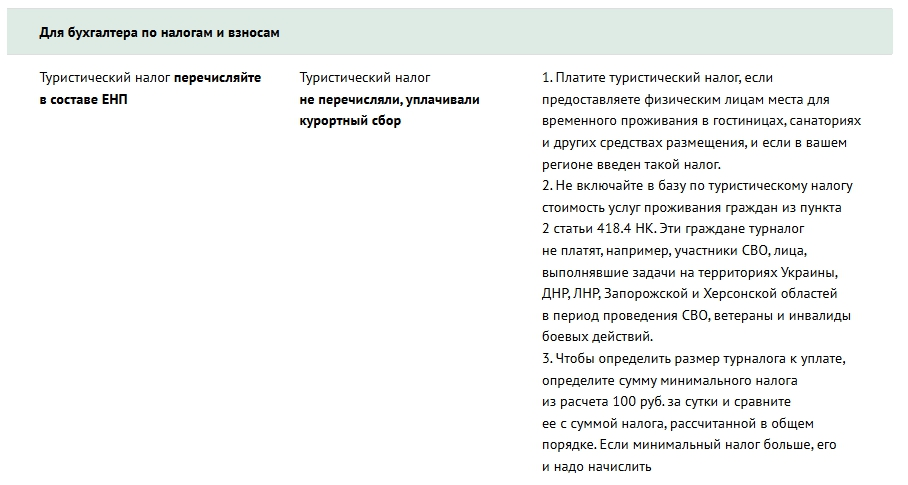

Туристический налог

С 1 января 2025 года туристический налог перечисляйте в составе ЕНП. Изменения по туристическому налогу смотрите в таблице.

«В ситуации, когда учреждение запросило и получило все необходимые справки от налоговой и данные этих справок не соответствуют учетным данным, я бы рекомендовала не спешить проводить корректировки в учете. Правила расчета начального сальдо ЕНС, правила зачета платежей в бюджетную систему установлены даже не в приказе ФНС, а в Налоговом кодексе и известны и налоговому органу, и налогоплательщику. Поэтому, если например, входящее сальдо ЕНС по данным налоговой включает в себя суммы, которых там заведомо быть не может по сроку давности, то, скорее всего, речь идет о технической ошибке. Значит, нужно снова и снова обращаться в ФНС с актами сверки, приводить декларации и акты сверки прошлых периодов и разбирать каждый случай расхождений. Все, что не удалось урегулировать, в годовой отчетности необходимо раскрыть в пояснительной записке».

«Прежде чем формировать показатели годовой отчетности, проведите сверку с налоговой на 1 января. Получите справку о принадлежности сумм ЕНП и о сальдо ЕНС, а если будут отклонения, подайте дополнительно запрос на акт сверки. Я рекомендую это сделать, даже если уже сверились с налоговой до 20 декабря 2023 года».

«С 1 января 2024 года при отсутствии уведомления вне зависимости от наличия положительного остатка на ЕНП будут начисляться пени. Поэтому необходимо обратить внимание на то, что с 1 января налоговые агенты обязаны перечислять НДФЛ и подавать уведомление дважды в месяц».

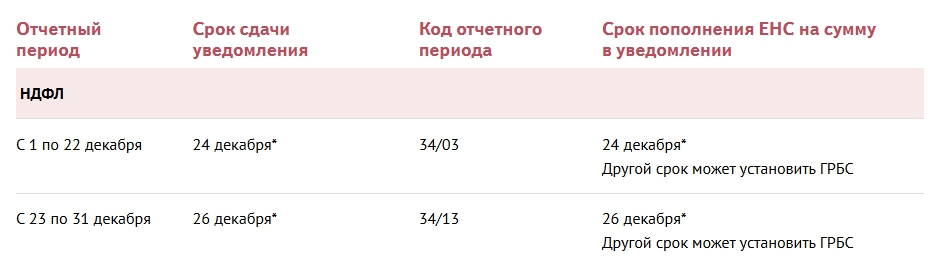

Все контрольные сроки по подаче уведомления по НДФЛ с декабрьской зарплаты

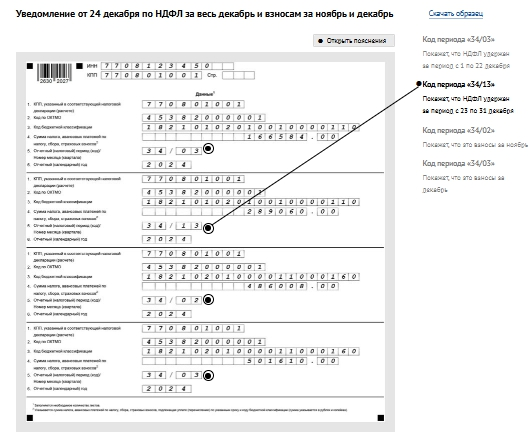

В декабре финансисты рекомендуют учреждениям подавать уведомления по ЕНП не так, как велит Налоговый кодекс, а как удобно для бюджета. В 2024 году нужно было ориентироваться на письмо Минфина о сроках завершения финансовых расчетов по ЕНС (от 20.12.2024 № 02-06-09/129397). Согласно нему в декабре нужно подать два уведомления по НДФЛ за декабрь. Первое — не позднее 24 декабря. В нем нужно отразить НДФЛ, который удержали с 1 по 22 декабря. Второе уведомление — о налоге, который удержали с 23 декабря до конца года. Его дейдлайн — 26 декабря.

В случае досрочных расчетов с сотрудниками можно все упростить. Если вы готовы уже к 24 декабря посчитать налог со всех доходов до конца месяца, то достаточно сдать одно уведомление. В нем отразите две суммы НДФЛ: за 1–22 декабря и с 23 декабря до конца года (см. образец ниже). Направьте уведомление в инспекцию не ранее 23 декабря. Раньше нельзя, иначе нарушите контрольное соотношение 46 (утв. приказом ФНС от 16.01.2024 № ЕД-7-15/19).

| В декабрьских уведомлениях есть риск неправильно указать налоговый период и отчетный год. Образцы уведомлений для различных ситуаций вы можете посмотреть в журнале «Зарплата в учреждении» и «Учет в учреждении». |  |

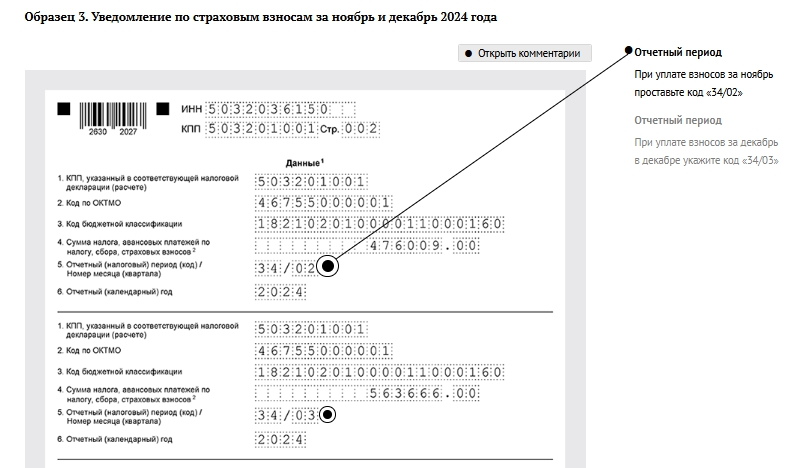

Все контрольные сроки по подаче уведомления по страховым взносам с декабрьской зарплаты

По правилам НК при уплате взносов за декабрь в январе подавать уведомление не нужно, так как срок уведомления и расчета по взносам за 2024 год совпадает. Но если вы самостоятельно или из-за рекомендаций Минфина заплатите взносы досрочно, то подайте уведомление. В нем укажите код отчетного периода «34/03» (письма ФНС от 18.11.2024 № БС-4-11/13083@, от 25.10.2023 № БС-4-11/13585, от 11.10.2023 № БС-4-11/13010@). Так будет проще провести сверку расчетов с налоговой, если возникнут расхождения в конце января.

| Скачайте образец уведомления в журнале «Учет в учреждении» |  |

Все контрольные сроки по уплате НДФЛ с декабрьской зарплаты

Перечислить НДФЛ с декабрьской зарплаты нужно в непривычные даты. И вот почему.

В Налоговом кодексе предусмотрены три крайние даты, чтобы перечислить НДФЛ с декабрьской зарплаты:

- 28 декабря, если выплатили зарплату с 1 по 22 декабря;

- последний рабочий день года, если выплатили зарплату с 22 по 31 декабря;

- 28 января, если платите зарплату в январе.

Однако Минфин требует уплатить НДФЛ досрочно. Соответствующие письма он выпускал в 2023 и 2024 году (от 23.11.2023 № 02-07-07/112756, от 20.11.2024 № 02-06-09/129397). Таблицу с крайними датами для уплаты НДФЛ с зарплаты за декабрь 2024 года можете посмотреть в журнале «Зарплата в учреждении».

|

Все контрольные сроки по уплате страховых взносов с декабрьской зарплаты

Минфин предусмотрел ранние предельные даты уплаты страховых взносов за ноябрь и декабрь, как в 2023 году, так и в 2024-ом. Чтобы вас не застали рекомендации финансистов врасплох, посмотрите сравнительную таблицу ниже или в журнале «Учет в учреждении». В ней найдете сроки как для уведомления, так и последнего платежа по НК и рекомендациям Минфина.

Как завершать операции по текущему финансовому году и подготовки к годовой отчетности

Посмотрите презентацию от Сапронова Е.Н. В ней — как завершать операции по текущему финансовому году и подготовки к годовой отчетности за 2024 год (первоисточник презентации — сайт minfin.gov.ru).

Чтобы свериться с налоговой перед годовой отчетностью, используйте две справки. Первая — справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (ф. 1120525). Кроме стандартной справки о принадлежности сумм (ф. 1120525), вы можете использовать ее сокращенный вариант. В ней налоговая укажет не все операции по списанию и распределению сумм с ЕНП по обязательствам, а только итоговую сумму в пределах одного дня. Вторая — справка о наличии положительного, отрицательного или нулевого сальдо ЕНС (ф. 1160082).

Как получить справку о принадлежности сумм по форме 1120525. Направьте по ТКС запрос на предоставление информационных услуг налогоплательщикам (КНД 1166101). В нем:

- выберите код запроса 9 — справка о принадлежности (агрегированные данные);

- выберите формат представления ответа XML или RTF;

- укажите период с 01.01.2023 по дату формирования запроса по ТКС.

Как получить справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (ф. 1160082). Направьте по ТКС запрос на предоставление информационных услуг в рамках информационного обслуживания и информирования налогоплательщиков (ф. 1166101). В нем выберите:

- код запроса 7 — справка о сальдо;

- формат представления ответа PDF.

Дата формирования запроса справки о сальдо должна совпадать с датой запроса справки о принадлежности.

Чтобы вам было удобно работать с полученной справкой, вы можете перевести ее в формат Excel. Порядок перевода зависит от того, с каким расширением файл вы получили. Возможны два варианта: «.xml» или «.rtf».

Файл с расширением «.xml». Вам предстоит выполнить четыре действия.

- Нажмите правой кнопки мыши на файл справки с расширением «.xml».

- Выберите режим «Открыть с помощь».

- Укажите приложение Excel.

- После открытия диалогового окна «Открытие XML» применяется режим «XML-таблица».

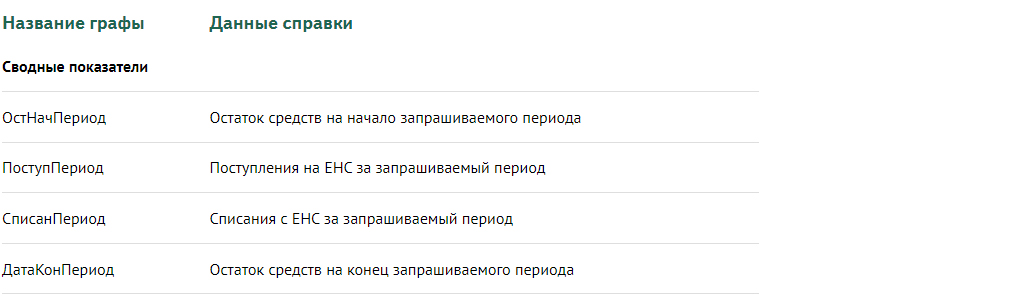

В полученном файле данные справки отображаются в соответствующих графах. Ниже в таблице посмотрите соответствие сводных показалетей в названиях граф и данных справки. В всю таблицу соответсвия вы можете посмотреть в журнале «Учет в учреждении».

![]()

Файл с расширением «.rtf». Вам предстоит выполнить три действия.

- Откройте файл с расширением «.rtf» в Word.

- Выделите таблицу, нажмите правой кнопкой мыши по таблице и применить режим «Копировать».

- Создайте файл в Excel и вставьте скопированную таблицу.

Более подробно про перевод справки в формат Excel вы можете узнать в журнале «Учет в учреждении».

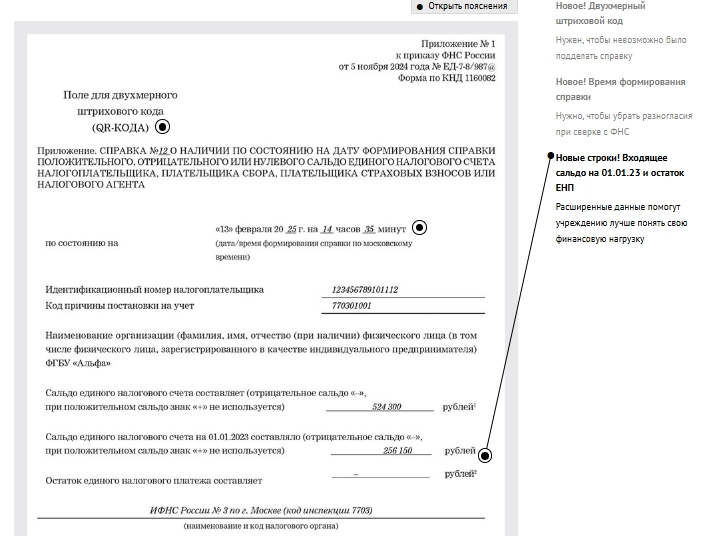

С 10 февраля 2025 года вы будете получать от налоговиков новую справку о сальдо ЕНС (ф. 1160082). Она более информативная и объемная: в справке появились новые поля и четыре приложения вместо двух (приказ ФНС от 05.11.2024 № ЕД-7-8/987@).

Новые строки

| Поле для QR-кода | Вопрос о том, будут ли бухгалтеры использовать этот новый QR-код, пока остается открытым: в инструкции по заполнению новой справки сведений об этом нет, а представители ФНС не сделали официальных комментариев. Вероятно, штриховой код предназначен для служебного пользования налоговой. Как и в основной налоговой отчетности, в новой справке по ЕНС также предусмотрено указание двухмерного штрихового кода, который подчеркивает значимость документа и усложняет его подделку. |

| Московское время на момент формирования сведений налоговой | Это важное изменение, так как в старой форме ФНС указывала только дату, что вызывало разногласия при сверке данных бухгалтерского и налогового учета. Ведь начисления делаются автоматически и происходит разница во времени при исчислении пени. Теперь разногласий должно стать меньше. |

| Три поля с информацией: о сальдо ЕНС, сальдо ЕНС на 01.01.2023 и об остатке ЕНП |

Такая детализация удобнее для бухгалтера. Он сразу видит, какая сумма сейчас в остатке, а какая должна была быть на счете 0 303 14 на 01.01.2023. Многие бухгалтеры до сих пор оспаривают входящее сальдо на эту дату.

|

Приложения

| Приложение № 1 «Детализация отрицательного сальдо» |

Теперь в этом приложении шесть таблиц вместо двух. Однако бухгалтеры учреждений госсектора использовать новые таблицы 3 и 4 не будут. В них налоговики будут указывать сведения по отрицательному сальдо из-за банкротства и задолженности по наступившим срокам платежей по мировым соглашениям. Как изменились таблицы, прочитайте в журнале «Учет в учреждении». |

| Приложение № 2 «Информация о суммах формирования предстоящей обязанности» |

Это новое приложение. В нем вы увидите сумму, сформированную по предстоящей обязанности, а также суммы, которые вы перечислили для ее исполнения. Для этого налоговики предусмотрели две таблицы. По данным из приложения № 2 станет проще проверять начисления налогов по счетам Х 303 01, Х 303 12 и т. д. Что ФНС покажет в таблице № 1 и № 2, прочитайте в журнале «Учет в учреждении». |

| Приложение № 3 «Расчет сумм пени» |

Отныне вы можете получить развернутые данные о пенях до и после 01.01.2023 с детальным представлением порядка расчета с указанием КБК, документа-основания, срока уплаты и пр.

Чтобы бухгалтеры понимали основания и порядок, как ФНС начислила пени, в приложении № 3 теперь три основные таблицы и две справочные. Из справки можно видеть, с какой суммы начисляли пени, по какой ставке, количество дней просрочки и другую информацию. Расчет налоговиков по пеням можно сверить с данными на счетах 853 Х 303 05 292 «Пени (штрафы) по налогу на прибыль», 853 Х 303 05 292 «Пени (штрафы) по НДФЛ» и т. д.

|

| Приложение № 4 «Детализация сумм совокупной обязанности» |

Это новое приложение. В нем вы будете видеть детализацию сведений о совокупной обязанности по налогам, авансовым платежам, страховым взносам. Это общая сумма, которую учреждение обязано уплатить в бюджет. По каждому КБК, ОКТМО и КПП налоговая отразит информацию в разрезе сроков уплаты, налогового (отчетного) периода, документа-основания, начисленной суммы, уменьшенной суммы, исполненной обязанности и остатка обязанности.

|

Образец новой справки о сальдо ЕНС

Входящие остатки по налогам и взносам на 1 января текущего года должны остаться на счетах 0 303 00. Формировать входящие остатки по счету 0 303 14 в межотчетный период не нужно было. Объясняется это тем, что обязанность по уплате налогов и взносов на единый налоговый счет возникла только с 1 января 2023 года. С этой даты нужно применять и новые счета.

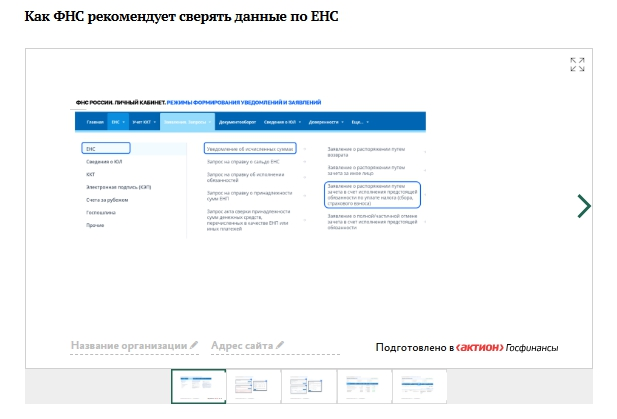

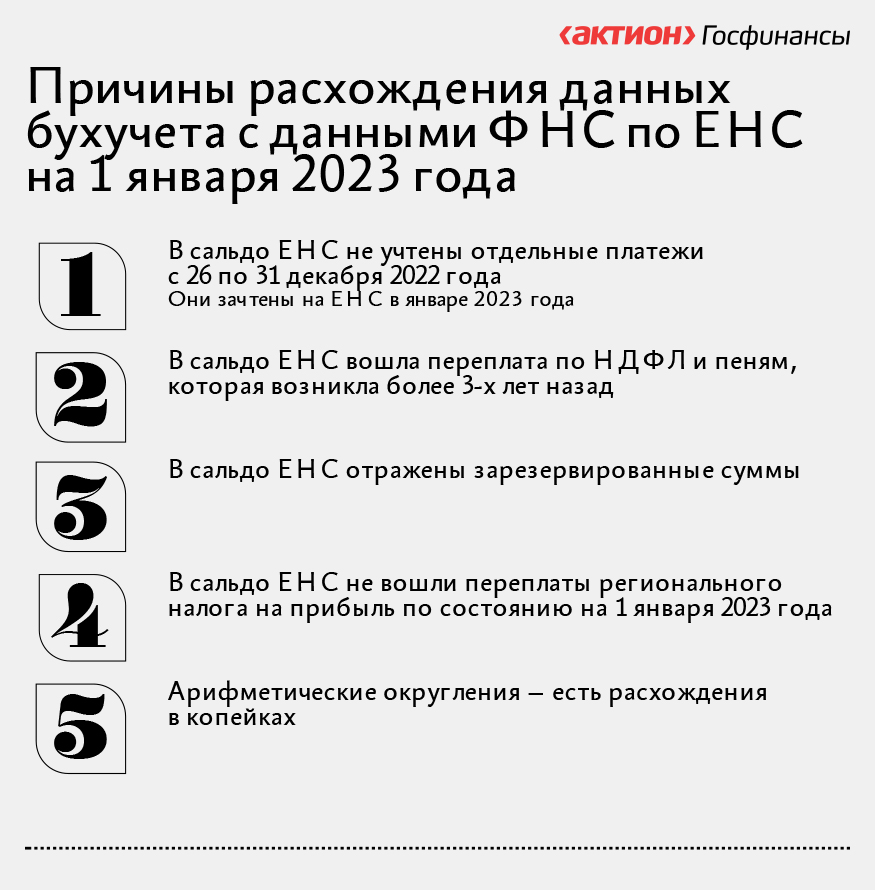

Ниже посмотрите причины, из-за которых у бухгалтеров не идет сальдо ЕНС на 1 января 2023 года. Если у вас тоже есть несоответствия, сначала ищите именно эти причины. Посмотреть видеоинструкции, как сверить показатели в личном кабинете налогоплательщика можно в журнале «Учет в учреждении».

Самые частые вопросы по переходу на ЕНП

Здесь вы быстро найдете ответ на возникший вопрос по переходу на единый налоговый платеж. Ниже — краткие ответы на самые частые вопросы, которые задавали ваши коллеги. Еще больше ответов вы можете получить в журналах «Учет в учреждении», «Зарплата в учреждении».

У вас есть вопрос? Задайте его нам – пишите на почту email@budgetnik.ru, мы опубликуем ответ здесь или в журнале «Учет в учреждении».

В состав ЕНП входят и зачисляются на единый налоговый счет налогоплательщика: Отдельно от ЕНП перечисляют: НДФЛ с выплат иностранцам, работающим по патенту, взносы на травматизм, госпошлину, по которой суд не выдавал исполнительный документ (п. 2 ст. 11, п. 1 ст. 58 НК, Федеральный закон от 24.07.1998 № 125-ФЗ). По желанию через ЕНП или отдельно можно перечислять сборы за пользование объектами животного мира, водных биологических ресурсов (п. 1 ст. 58 НК). Да, вправе. Деньги просто будут храниться на едином счете до следующего срока уплаты налогов и страховых взносов. Нет, не нужно. Обязанность применения счета 303 14 в Инструкции № 157н появилась только с 1 января 2023 года. А в Инструкциях № 174н, 162н, 183н предусмотрены проводки для счета 303 14 только при перечислении сумм ЕНП и их распределении. Следовательно, переносить входящие переплаты на этот счет не нужно. Исправьте ошибку прошлых с помощью специальных счетов. Сторнируйте излишние начисления через спецсчет. Поскольку изначально НДФЛ начисляется операцией Дебет 0 302 ХХ 000 Кредит 0 303 01 000, то используйте операцию «Красное сторно» Дебет 0 304 96 832 Кредит 0 303 01 731. В учете образуется дебиторская задолженность и данные сойдутся с ФНС. Порядок применения кодов вида расходов и кодов КОСГУ в части отражения расходов на обязательные платежи в бюджет в 2023 году не изменился. Будете применять КВР и коды КОСГУ такие же, как в 2022 году. Например, взносы надо отражать по КВР 119 и коду 213 КОСГУ, налог на имущество — по КВР 851 и подстатье 291 КОСГУ (письмо Минфина от 19.08.2022 № 02-05-10/81409). Счет 303 14 закрывайте на основании данных раздела «Списания». Именно здесь отражается информация о том, что сумма из ЕНП распределена в счет исполнения соответствующей обязанности. Основные возможные виды операций для зачета из ЕНП: 1) «Начислен налог по расчету» - погашение налога, начисленного на основании декларации или расчёта; 2) «Начислен налог по уведомлению» – погашение аванса, на основании уведомления об исчисленных сумм; 3) «Доначислен налог по расчету по УД» -погашение налога, начисленного на основании уточненной декларации или расчёта к увеличению; 4) «Зачтено в налог (пени/ штраф/ процент)» или «Зачет переплаты из ЕНП в КНО» - резервирование денежных средств в счет предстоящей обязанности на основании уведомления об исчисленных сумм налога (НДФЛ, страховые взносы) или заявления плательщика. 5) «Стартовая задолженность ОКНО по налогу (пени/ штраф/ процент)» или «Пр При выплате второй половины зарплаты за декабрь, НДФЛ с нее перечислите не позднее 29 января 2024 года. Зарплату за декабрь, которую выплатили в январе, и НДФЛ с нее отразите в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2024 года. ФНС утвердила новую форму расчета 6-НДФЛ. Она вступит в силу с 1 января 2024 года и будет применяться с отчетности за I квартал 2024 года (приказ ФНС от 19.09.2023 № ЕД-7-11/649@).